|

|

Siempre se ha dicho que Enagás y Red Eléctrica de España son un par de gemelas en Bolsa; y a juzgar por la evolución de sus cotizaciones parece que así sea. Ambas empresas se dedican a "transportar algo", una gas y la otra electricidad. Sin embargo, los números de ambas compañías difieren en algo más en estos momentos, como podremos ver a continuación. En mi opinión, se trata de dos valores defensivos y conservadores, con unos resultados sólidos, sin sobresaltos y mantenidos en el tiempo, que en estos momentos de mercado bajista, seguramente van a mejorar nuestra cartera, aportando una rentabilidad por dividendo muy atractiva en los precios actuales.

Observamos como su resultado neto tiene una tendencia levemente positiva, del entorno al 1-2 % de incremento anual, mientras su EBITDA y cifra de negocios (ingresos) se mantienen sin apenas cambios. La empresa tiene decidido mantener una subida anual del dividendo del 5% hasta el próximo año 2020, aunque a principios del próximo año presentará la revisión de sus planes hasta el año 2022.

Con el último cierre de la acción en los 23.24 euros, se obtienen las siguientes cifras para Enagás:

- Capitalización: 5.548 M€

- BPA 2017: 1.833 €/acción.

- PER 2017: 12.676.

- Rentabilidad por dividendo: 6.58% anual.

Y según las estimaciones actuales, la evolución de resultados de Enagás para el 2018 se va a mantener en esta línea (manejo una estimación para el beneficio neto en 2018 de 440 M€). Así las cosas, uno de los principales atractivos para esta acción es su alta rentabilidad por dividendo.

Sin embargo, hay algo que a mi personalmente me preocupa, y es que subir anualmente la retribución al accionista en un 5% y no conseguir incrementar, en al menos la misma proporción, la cuenta de resultados, se me antoja complicado de mantener en el tiempo, por ello, creo que hay que ser prudente en este sentido. Aún así, si la empresa mantuviese el nivel del dividendo actual, me seguiría pareciendo una muy buena rentabilidad en este sentido.

La marcha de sus inversiones en GSP, TAP y GNL Quintero habrá que juzgarla con perspectiva en los próximos ejercicios, donde la inversión neta ha sido fuerte en el 2016 (sobre los 912 M€), rebajando un poco los niveles de años precedentes en el 2017 (sobre los 328 M€). La deuda financiera neta de la compañía se sitúa actualmente en los 4.659 M€ (x4.7 su EBITDA).

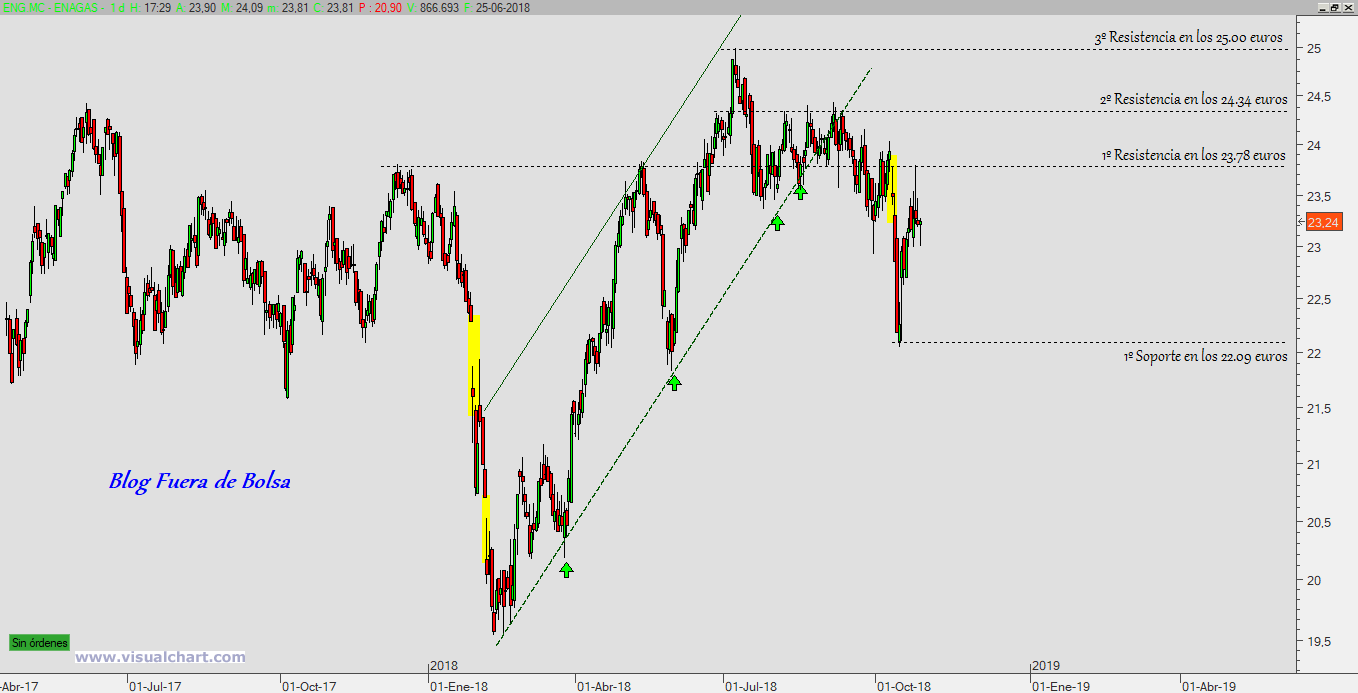

La evolución actualizada de su serie de precios a través de su gráfico de velas diario a continuación.

En mi humilde opinión, recortes de la cotización hacia la zona comprendida entre los 19.5 euros y su primer soporte horizontal en los 22.10 euros, pueden ser buenas opciones de entrada. Nótese que en estos niveles la rentabilidad por dividendo quedaría situada en los 7.84% y el 6.92% respectivamente para el próximo año, si se mantiene el actual pago de 1.53 euros por acción. Así mismo, para estos mismos niveles, el PER referido a los resultados presentados en el 2017 quedaría en 10.63 y en 12.05 respectivamente.

Pasemos ahora a echar un vistazo a las cuentas de Red Eléctrica de España, donde si que vamos a encontrar alguna sutil diferencia con respecto a su gemela.

El próximo 31 de octubre, REE presentará los resultados correspondientes al tercer trimestre del presente año 2018 y no se prevén cambios significativos con las estimaciones (manejo una estimación para el beneficio neto al cierre de 2018 de 703 M€). Aquí posiblemente tengamos una de las principales diferencias con respecto a Enagás. Mientras que la primera mantenía constante su cifra de negocio y sus resultados apenas crecen entre el 1-2% anual, en Red Eléctrica de España, se puede apreciar que su volumen de ingresos crece y que resultado neto lo viene haciendo entorno al +5% anual. Cualquiera podría decir que con estos datos sobre la mesa, sus expectativas futuras son mejores que las que presenta Enagás, y esta la principal razón por la que si miramos sus fundamentales la empresa "se paga más cara en Bolsa". Del mismo modo que hicimos con Enagás, vamos a calcular para Red Eléctrica de España sus principales cifras referidas al 2017 y al cierre del pasado viernes en los 18.67 euros.

- Capitalización: 10.101 M€

- BPA 2017: 1.238 €/acción.

- PER 2017: 15.08.

- Rentabilidad por dividendo: 4.92% anual.

El PER más elevado en términos comparativos y una rentabilidad por dividendo algo inferior, aunque sigue siendo muy atractiva para el pequeño inversor. No obstante, la compañía eleva progresivamente el mismo a tasas +7% anual, y observando la evolución de sus resultados dicho incremento parece factible en estos momentos.

La deuda neta de Red Eléctrica de España se sitúa en estos momentos en los 4.491 M€ (x3 su EBITDA). Y sus inversiones netas se mantienen constantes y a buen ritmo año tras año (510 M€ en el 2017). Su inversión en TEN, de la que ya posee un 50%, es un buen ejemplo de ello.

Su gráfico de velas diario actualizado:

Posiblemente y a mi juico, de las que mejor aspecto técnico presentan dentro del IBEX35, manteniendo intacta la directriz alcista de este año. Cualquier nuevo intento de apoyo en la directriz, puede ser bien vista para tomar o incrementar posiciones. Y quizás una pérdida de niveles de cotización por debajo de los 17.60 euros, invite a dejar caer algo más la cotización de REE para buscar una entrada más barata basada en fundamentales y rentabilidad por dividendo en la zona de los 16 euros (precio que implicaría un PER 2017: 13 y RPD: 5.74%).

Si les gusta este tipo de comentarios y/o análisis, les ruego compártanlos vía Twitter, Facebook, Foros o cualquier otro medio, se lo agradeceré 😉.

Gracias ,son las q mas ponderacion tiene mi carpeta y me gustaría meter más.

ResponderEliminarSaludos

Hola Fuera de Bolsa,

ResponderEliminarAqui mi opinion que no vale nada...

http://forodebolsa.78533.n8.nabble.com/file/n126/ratio_enegas_vs_ree.jpg

El ratio indica que REE esta a subir mas que Enagas y/o a caer menos que Enagas, pero las metricas fundamentales comparativas dan ventaja a Enagas

http://forodebolsa.78533.n8.nabble.com/file/n126/comparacion_ree_enagas.jpg

Lo que se esta por pasar? Ambas aciones tienen quasi el monopolio de su mercado o sea es "impossible" otra empresa competir. Pero por qué REE esta a ganar el pulso a ENAGAS? Devido al modelo de negocio de REE.

Las empresas de transporte de energia tienen el monopolio de distribuicion y ganan al GW/h que pasan en sus lineas,o sea Iberdrola, Endesa o otras empresas tienen que pagar a REE para que su energia pase por sus lineas. Y españa es una isla energética...

http://forodebolsa.78533.n8.nabble.com/file/n126/transporte.jpg

O sea la energia barata que la industria pesada compra a Francia - energia nuclear (incluido industria Portuguesa) pasa unicamente por lineas de muy alta tension (Pais vasco y Cataluna) y esas lineas son de REE. ¿Dónde quiero llegar?

REE gana mas por mas GW/h Transportado y eso significa que cuando hay expansiones economicas hay mayor consumo de energia y eso significa mayor transporte y eso significa mas recaudacion para REE o sea sus ratios de free cash flow mejoran mucho en comparacion a Enagas que tiene su negocio quasi invariable muy muy estable. Pero ...si hay siempre un pero...

Hay una revolucion en construccion con el vehiculo electrico y eso significa mas consumo y eso son buenas noticias para ree (pero solo en el largo plazo... voy explicar)

Para quien quiera ver la analisys a nexans y sobre mi teoria de inversion aqui esta el hilo:

https://www.x-trader.net/foro/viewtopic ... ns#p237765

Como puedes ver en el hilo de arriba hay prespectivas de mayor consumo electrico pero las lineas de transporte de energia no son suficientes o sea REE tiene que invertir mas pasta para aumentar la potencia necesaria para la entrada del vehiculo electrico. Y eso significa deuda (REE actualmente casi no tiene deuda).

Si tiene deuda sus resultados se quedan condicionados a los tipos de referencia de españa , o sea si los tipos suben significa que sus resultados empeoran (comparativamente). O sea REE tiene ventaja sobre Enagas en el largo plazo pero va a tener problemas en futuro porque tendra que invertir en la renovacion de lineas de alta tension.

Muy buena informacion para decidir. Os felicito

ResponderEliminar